بحران دریای سرخ چه معنایی برای بازارهای کالا دارد

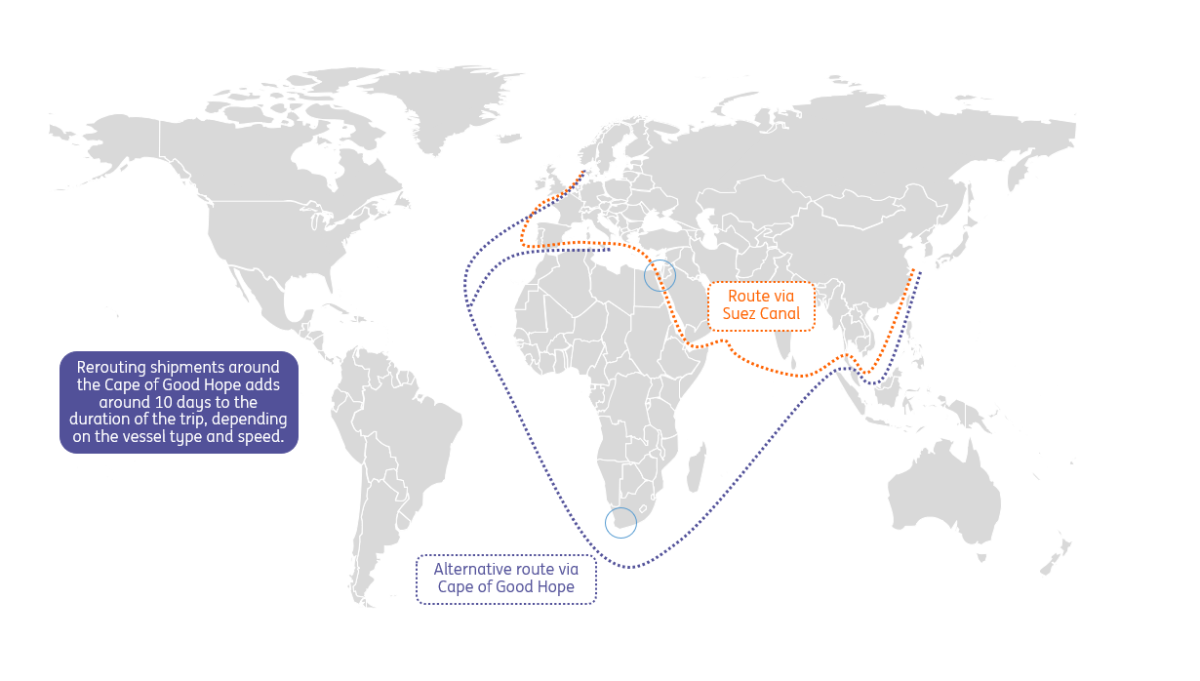

حملات حوثیهای یمن به کشتیهای تجاری که از دریای سرخ عبور میکنند باعث شده است که برخی از کشتیها تمایلی به عبور از کانال سوئز و دریای سرخ نداشته باشند. در عوض، آنها مسیر طولانی تر و گران تر را از طریق جنوب آفریقا انتخاب می کنند. بنابراین، این همه چه معنایی برای بازارهای کالایی دارد؟

در دریای سرخ حملات به کشتیرانی تجاری اخیرا تشدید شد و هنوز به نظر نمی رسد نشانه ای از کاهش تنش ها وجود داشته باشد. ما همچنین شاهد اقدامات تلافی جویانه آمریکا و انگلیس در قالب انجام حملات هوایی علیه حوثی ها در یمن بوده ایم. هنوز مشخص نیست که حوثی ها چگونه به این حملات پاسخ خواهند داد و آیا آنها در معرض خطر کشاندن سایر بازیگران در منطقه هستند یا خیر. اما بدیهی است که تشدید تنش هم خطر اختلال در جریان و هم احتمال تغییر مسیر کشتیهای بیشتر در اطراف آفریقای جنوبی را افزایش میدهد.

برای بازارهای کالا، افزایش تنش خطرات عرضه را به همراه دارد و بازارهای انرژی آسیب پذیرترین آنها هستند. با این حال، برای نفت و گاز مایع، ما هنوز هیچ تاثیر اساسی بر عرضه نمی بینیم. پالایشگاهها و مصرفکنندگان در ابتدا ممکن است با محدودیتهایی مواجه شوند، زیرا زنجیرههای تامین با مسیر طولانیتر سازگار میشوند. با توجه به عدم قطعیت و خطر سرریز، قیمت نفت احتمالاً به خوبی حمایت می شود. برای اینکه ببینیم قیمت نفت به میزان قابل توجهی بالاتر می رود، باید شاهد تشدید بیشتر و یا کاهش معنی دار در عرضه نفت باشیم.

درگیری دریای سرخ زمان حمل و نقل را افزایش می دهد

جریان جهانی نفت

جای تعجب نیست که جریان نفت از طریق دریای سرخ با توجه به سطح تولید نفت در منطقه قابل توجه است. حدود 12 درصد از کل تجارت جهانی نفت در کنار جریان های بزرگ نفت خام و محصولات پالایش شده از طریق دریای سرخ انجام می شود. این در مورد جریان های شمال به سمت اروپا و همچنین جریان های جنوب که در نهایت به سمت آسیا می روند، صدق می کند.

طبق گزارش EIA، در نیمه اول سال 2023، 9.2 میلیون بشکه در روز نفت (اعم از محصولات خام و پالایش شده) از کانال سوئز و خط لوله SUMED عبور کرده است. در همین حال، 8.8 میلیون بشکه در روز از تنگه باب المندب، نقطه گلوگاه بین یمن و جیبوتی گذشت. با توجه به اینکه مقداری جریان سعودی از دریای سرخ (از طریق خط لوله نفت خام شرق به غرب) به اروپا صادر می شود، حجم از طریق سوئز و SUMED بیشتر است.

از زمان حمله روسیه به اوکراین، جریان نفت از سمت جنوب به سمت آسیا افزایش یافت. این نتیجه ممنوعیت اتحادیه اروپا بر واردات نفت روسیه است. به این دلیل محصولات روسیه به مقصدهای جایگزین، به ویژه هند و چین، ارسال میشود. برخی از کشورهای خاورمیانه نیز حجم بیشتری از محصولات پالایش شده روسیه را خریداری میکنند، به ویژه عربستان سعودی.

اروپا همچنین از زمان جنگ روسیه و اوکراین از طریق این مسیر، محصولات پالایش شده بیشتری را از آسیا و خاورمیانه جذب میکند. بر اساس دادههای کشتیرانی Refinitiv، در سال 2021، جریان تقطیر متوسط (بنزین/سوخت جت) از خاورمیانه و آسیا به اروپا کمی بیش از 490 هزار بشکه در روز بود، در حالی که در سال 2023، این جریان به طور متوسط تقریباً 860 هزار بشکه در روز بود. بخش بزرگی از این جریان از طریق دریای سرخ خواهد بود.

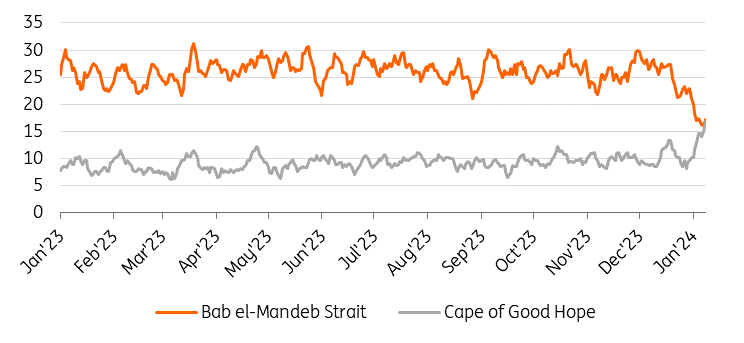

تعداد فزایندهای از کشتیها اعلام کردهاند که از حمل و نقل در منطقه اجتناب میکنند و در عوض دماغه امید را دور میزنند. در حالی که تردد نفتکش ها از طریق دریای سرخ در ماه دسامبر به خوبی ادامه داشت، در ژانویه تحت فشار قرار گرفت، به ویژه پس از حملات هوایی ایالات متحده و بریتانیا در یمن. عبوراز دماغه امید به معنای زمان طولانیتر سفر است که میتواند بازار نفت و محصولات را تحت تاثیر قرار دهد. همچنین در دسترس بودن تانکرها را کاهش می دهد و نرخ ها را افزایش می دهد.

میانگین متحرک 7 روزه تماس های حمل و نقل روزانه تانکر

خطر عبور نفت از این منطقه برای برخی از واردکنندگان، به ویژه کسانی که از این مسیر نفت زیادی راانتقال میدهند، نگران کننده خواهد بود. هند با وابستگی فزاینده خود به نفت روسیه برجسته است. در حالی که ما فکر میکنیم که جریانهای روسیه میتوانند بدون خطر حملات از طریق منطقه عبور کنند. اگر اینطور بود، میتوانستیم شاهد افزایش تخفیف در اورال باشیم.

در حال حاضر، توجه به این نکته مهم است که در حالی که وضعیت فعلی منجر به تغییر مسیر تعداد فزاینده نفتکشها میشود، ما شاهد ناتوانی نفت در حرکت به مقصد یا کاهش عرضه نفت نیستیم. در ابتدا ممکن است باعث تغییر تولید پالایشگاهها شود زیرا زنجیرههای تامین آنها با زمانهای حمل طولانیتر تنظیم میشوند. ما همچنین باید ببینیم که آیا ظرفیت نفتکش برای مقابله با سفرهای طولانی تر کافی است یا خیر. در حال حاضر، حملات دریای سرخ تعادل نفت را تغییر نمی دهد.

خطر بزرگتر برای بازار نفت در صورتی است که اوضاع گسترش یابد و منجر به اختلال در جریان نفت از طریق تنگه هرمز شود. در حالی که معتقدیم خطر این امر کم است، اما نیاز به نظارت دارد. کمی بیش از 20 میلیون بشکه در روز نفت از طریق تنگه هرمز جابهجا می شود که معادل حدود 20 درصد مصرف جهانی است. تنها عربستان سعودی و امارات ظرفیت خط لوله برای اجتناب از تنگه هرمز را دارند. ظرفیت آنها حدود 6.5 میلیون بشکه در روز است.

واضح است که تشدید تنش که جریان نفت خلیج فارس را در معرض خطر قرار می دهد، نگرانی بیشتری برای بازار نفت و اقتصاد جهانی خواهد داشت. کشتی ها می توانند با دور زدن دماغه امید خوب از دریای سرخ دوری کنند. متأسفانه به غیر از برخی جریانات عربستان و امارات از طریق خط لوله، هیچ مسیر جایگزینی برای بخش عمده جریان از خلیج فارس وجود ندارد. تنگه هرمز تنها گزینه است.

دریای سرخ اهمیت فزاینده ای برای جریان گاز مایع پیدا کرده است

جریان گاز مایع از طریق دریای سرخ اخیرا افزایش یافت. در حال حاضر حدود 8 درصد تجارت جهانی گاز مایع از طریق این منطقه انجام می شود.

با افزایش ظرفیت صادرات گاز مایع ایالات متحده، شاهد عبور گاز مایع بیشتری از این مسیر به سمت آسیا هستیم. این مورد به ویژه در حال حاضر با توجه به محدودیت های حمل و نقل از طریق کانال پاناما به دلیل آب و هوای خشک است. با توجه به توقف خط لوله گاز روسیه به اروپا، اروپا به طور فزاینده ای به گاز مایع متکی است که بازار اروپا را در برابر تحولات بازار گاز مایع آسیب پذیرتر می کند.

در خاورمیانه، قطر بزرگترین تامین کننده گاز مایع به اروپا است. در سال 2023، قطر کمی بیش از 20 میلیارد متر مکعب گاز مایع به اروپا فرستاد که حدود 16 درصد از کل واردات گاز مایع اروپا را تشکیل می دهد. همچنین برخی از حجم های حاشیه ای از عمان و امارات وجود دارد. این جریان ها همگی از دریای سرخ و کانال سوئز عبور می کنند.

در حالی که حامل های گاز مایع توانستند از حملات اخیر اجتناب کنند، تعداد فزاینده ای از حامل ها در حال حاضر از دریای سرخ اجتناب می کنند. این امر در مورد گاز مایع ایالات متحده صدق می کند و گزارش های اخیر نشان می دهد که قطر نیز از ارسال گاز مایع خود از طریق دریای سرخ اجتناب خواهد کرد.

اگر وضعیت بدتر شود، ممکن است در کوتاهمدت به برخی اختلالات و زمانهای طولانیتر حملونقل منجر شود. اما در جایی که انعطافپذیری وجود دارد، انتظار میرود که شاهد تغییر در جریانهای تجاری باشیم. این می تواند شامل انتقال مجدد گاز مایع آمریکا که مقصد آسیا بود به اروپا و انتقال گاز مایع خاورمیانه (قطر) به آسیا به جای اروپا باشد. با انجام این کار، این جریانها از دریای سرخ اجتناب میکنند و مجبور نیستند مسیر طولانیتری را در اطراف آفریقای جنوبی طی کنند.

جایی که این موضوع برای بازار گاز مایع بیشتر مورد توجه قرار میگیرد، این است که شاهد اختلالات در تنگه هرمز باشیم، زیرا این امر جریان گاز مایع قطر را در معرض خطر قرار میدهد. قطر در سال 2023 حدود 108 میلیارد متر مکعب گاز مایع ارسال کرد که این کشور را با حدود 20 درصد عرضه جهانی گاز مایع به سومین تامین کننده بزرگ تبدیل کرد.

تنش ها زمان و هزینه های حمل و نقل فلز را افزایش می دهد

برای فلزاتی که در کانتینرها حمل می شوند، درگیری دریای سرخ یک خطر صعودی دارد. حمل و نقل کانتینری بیشترین تأثیر را از تغییر مسیر، افزایش زمان حمل و نقل، تأخیر در حمل و نقل و افزایش هزینه های حمل و نقل می بیند.

تقریباً نیمی از تناژ حمل شده از این کانال، کالاهای کانتینری هستند که آن را به مهمترین شریان برای تجارت کانتینر تبدیل می کند. در سه هفته پس از اواسط دسامبر، حدود 80 درصد از کشتی های کانتینری در مسیر سوئز مجبور به تغییر مسیر شدن. سطحی که در هفته اول ژانویه به 90 درصد رسید (طبق گفته کلارکسونز). بیش از 60 کشتی کانتینری شرکتهای MSC و Maersk تنها در سه هفته در اطراف کیپ تغییر مسیر داده اند. سایر شرکتهای کانتینری بزرگ – Hapag Lloyd، Cosco، ONE، Evergreen، HMM و ZIM – از این روند پیروی کرده اند.

این لتفاقات در حال افزایش نرخ حمل و نقل است. به طوری که نرخ حمل کانتینر در حال حاضر بیش از سه برابر شده است. همچنین هفته ها به زمان تحویل اضافه می شود. هزینه های حمل و نقل بالاتر باید در نهایت به قیمت نهایی فروش فلزات اضافه شود.

طبق آمارهای Fastmarkets، حق بیمه اولیه آلومینیوم در روتردام از ابتدای دسامبر پس از ماه ها کاهش، حدود 10 تا 15 درصد افزایش یافت.

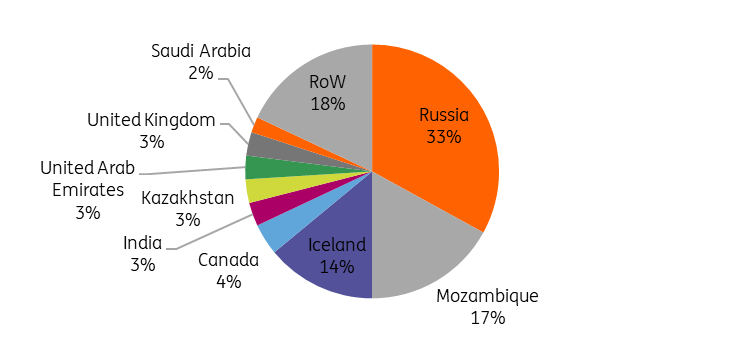

اسپرد نقدی آلومینیوم در سه ماه گذشته 48.50 دلار به ازای هر تن کنتانگو بود. خاورمیانه یکی از بازارهای کلیدی اروپا در زمینه تامین آلومینیوم است و هر گونه اختلال در آنجا احتمالاً از حق بیمه حمایت می کند.

اروپا به شدت به واردات آلومینیوم با محدودیت عرضه نزدیک است. اختلالات حمل و نقل در زمانی رخ داد که تولید آلومینیوم اروپای غربی به کمترین میزان خود در قرن اخیر رسید. از دسامبر 2021 چندین کاهش تولید در اروپا اتفاق افتاد که 2 درصد از کل تولید جهانی را تشکیل می دهد. افزایش هزینه های انرژی پس از تهاجم روسیه به اوکراین، حاشیه سود تولیدکنندگان را کاهش داد. فلزات انرژی بر مانند آلومینیوم به ویژه تحت تأثیر قرار گرفتند.

واردات آلومینیوم اولیه اروپا بر اساس کشور (2022)

نگرانی کمتری در جریان محصولات کشاورزی وجود دارد

جریان های کشاورزی از تحولات دریای سرخ کمتر مختل می شوند. با اینکه شاهد افزایش حجم غلات ایالات متحده بوده ایم که مسیر طولانی تری را از طریق کانال سوئز و به سمت آسیا طی می کند، نه از طریق کانال پاناما. این افزایش جریان به دلیل محدودیت های مداوم در کانال پاناما است. بدیهی است که اگر این محموله ها اکنون مجبور شوند از کانال سوئز اجتناب کنند و دماغه امید خوب را دور بزنند، زمان سفر بیشتر خواهد شد.

علاوه بر این، چندین پالایشگاه قند مستقل در دریای سرخ وجود دارد که ممکن است به دلیل اجتناب عبور کشتیهای کانتینری از منطقه، صادرات شکر سفید تصفیهشده کانتینری دشوارتر باشد. این به طور بالقوه می تواند منجر به انقباض در چندین بازار داخلی در منطقه و بخش هایی از آفریقا شود. بدیهی است که این فقط در مورد شکر صدق نمی کند. در نتیجه تعدادی از کالاهای کشاورزی کانتینری ممکن است دچار اختلال شوند.

همچنین اثرات غیر مستقیم احتمالی حملات دریای سرخ بر بازارهای کشاورزی وجود دارد. اگر آنها ادامه داشته باشند و منجر به افزایش تاخیر شود، کشاورزان می توانند هزینه های ورودی خود را افزایش دهند. این امر در قالب افزایش قیمت گازوئیل و به طور بالقوه قیمت کود بالاتر تحقق می یابد.